特別区民税・都民税(住民税)・森林環境税の税額通知書について(給与差引きの方)

- トップページ

- くらし・手続き

- 税金

- お知らせ一覧(税金)

- 特別区民税・都民税(住民税)・森林環境税の税額通知書について(給与差引きの方)

ページ番号:939-104-559

更新日:2026年5月1日

令和8年度税額通知書の発送について

特別区民税・都民税(住民税)・森林環境税を給与特別徴収(給与差引き)で納める方を対象に、令和8年度の税額通知書を5月12日(火曜)に勤務先へ発送します。税額通知書は勤務先から受け取ってください。

(注釈)期限後(3月17日以降)に所得税の確定申告や住民税申告をされた方は、申告内容が反映されていない場合があります。その場合は、税額に変更があった場合のみ、順次変更通知書を勤務先へ発送します。

(注釈)普通徴収(個人納付)の方と年金特別徴収(公的年金からの差引き)の方には、6月10日(水曜)に納税通知書を発送する予定です。

令和8年度住民税に適用される主な税制改正

給与所得控除の見直し

給与収入から給与所得を算出する際に、給与収入から控除する「給与所得控除」について、最低保障額が55万円から65万円に引き上げられ、給与収入金額190万円まで給与所得控除額が65万円となりました。

扶養親族等の所得要件の引上げ

扶養控除等の対象となる扶養親族等の所得要件などが引き上げられました。

特定親族特別控除の創設

年齢19歳以上23歳未満で合計所得金額が58万円超123万円以下の生計を一にする親族(特定親族)の場合、新たに特定親族特別控除が受けられます。控除額は、特定親族の合計所得金額によって異なります。

(注釈)配偶者、青色事業専従者として給与の支払を受ける人および白色事業専従者を除きます。

税制改正についての詳細は、以下のページをご覧ください。

令和8年度特別区民税・都民税(住民税)から適用される税制改正(いわゆる年収の壁への対応)の概要

電子データによる税額通知(納税義務者用)の送付について

eLTAXを利用して給与支払報告書を提出した事業者(特別徴収義務者)が希望した場合、電子データにより特別徴収税額通知(納税義務者用)を送付します。この場合、書面(紙)による通知は送付できません。

(注釈)通知の受取方法は事業者(特別徴収義務者)が選択するものであり、個人(納税義務者)が選択できるものではありません。受取方法については、お勤め先の給与担当の方へご確認ください。

事業者(特別徴収義務者)の方へ

税額通知(納税義務者用)の電子データによる受取を希望していても、受給者番号に不備がある(受給者番号が不明の場合や禁止文字が含まれている)従業員がいる場合、電子データによる送付ができません。この場合、区で任意の受給者番号を付番し、電子データ、または書面による送付となりますのでご了承ください。

特別徴収税額通知の電子データによる受取についての詳細は、以下のページをご覧ください。

税額通知書の見方

税額通知書の見方はこちらをご覧ください。

知っておこう!住民税(特別徴収)の仕組み

給与特別徴収に関して、皆様からよくいただく住民税の疑問などをまとめました。

その他の質問はよくある質問と回答(外部サイト)![]() をご覧ください。

をご覧ください。

住民税について詳しく知りたい方は区税つうしん![]() をご覧ください。

をご覧ください。

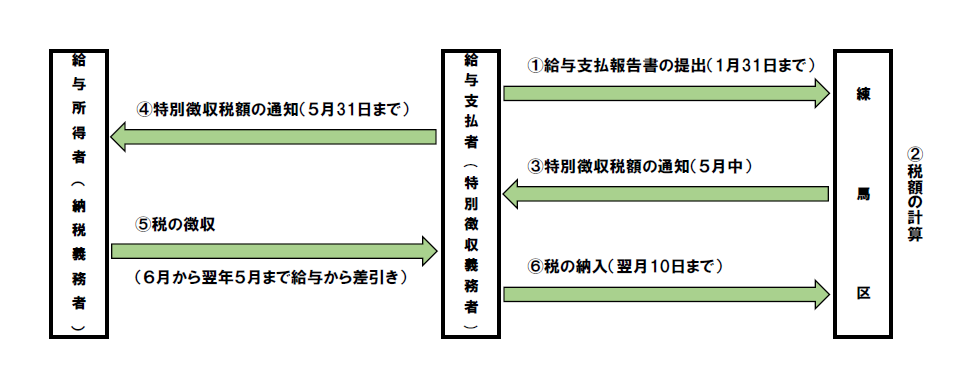

1 特別徴収とは勤務先が従業員に毎月支払う給与から住民税を差し引いて、従業員に代わって納入する制度

6月から翌年5月までを1年として、勤務先が毎月の給与から住民税を差し引きます。勤務先が納入の手続きをするため、従業員の方がご自身で納入する必要がありません。また、普通徴収(個人納付)は6月、8月、10月、翌年1月の年4回の納付に対し、特別徴収は年12回の納付のため、1回あたりの納付額が少なくなります。

特別徴収による納税のしくみ

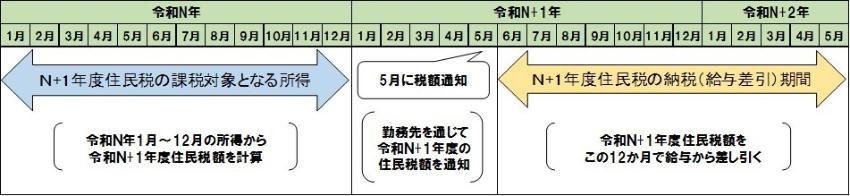

2 特別徴収の年度は6月から翌年5月まで

住民税は6月から翌年5月までの1年にわたって特別徴収されます。新年度から特別徴収となる場合、4月ではなく6月から給与差引きが始まります。前年度から引続き特別徴収されている方は、6月分から新年度分の税額に変更になります。

特別徴収のイメージ

3 住民税は前年の収入に対して翌年度に課税される

住民税は、前年の1月1日から12月31日までの収入に対して、翌年度に課税されます(上図「特別徴収のイメージ」参照)。

例えば、前年まで収入のなかった方が4月に入社した場合、その年度は住民税が課税されないため、給与から差し引かれません。

一方、これまで勤めてきた会社を3月に退職した場合は、前年1年間の所得に対して退職後の6月に普通徴収(個人納付)で住民税が課税されます。

4 税額通知書は勤務先経由で受け取る

税額通知書は勤務先にお送りします。勤務先から受け取ってください。

5 給与以外に収入がある場合、納税通知書・納付書が届くことがある

配当や不動産所得など、給与以外の所得に対する住民税は、確定申告書などで住民税の徴収区分を「特別徴収」としていない場合、原則として普通徴収(個人納付)となります。この場合、勤務先を通じて送付した給与所得に係る特別徴収の税額通知書とは別に、ご自宅へ納税通知書・納付書(口座振替の方を除く)をお送りしますので、普通徴収分を納付書でご納付ください。なお納期限前であれば特別徴収分に合算することができます。ご希望の場合、納付書をお持ちになって、勤務先の給与担当の方にご相談ください。

6 退職により未徴収分の住民税がある場合、納税通知書・納付書が届くことがある

住民税の年度(6月から翌年5月まで)の途中で退職すると、住民税を給与から差し引くことができなくなります。差し引けなくなった月から翌年5月分までの未徴収分の納付方法について、(1)普通徴収(個人納付)へ切替、(2)最後の給与等から一括で徴収、(3)次の勤務先で特別徴収を継続のいずれになるのか、勤務先が異動届出書に記載し、区へ提出します。(1)の場合、ご自宅へ納税通知書・納付書(口座振替を除く)をお送りしますので、納付書でご納付ください。(2)、(3)の場合、ご自宅へ納税通知書・納付書は送付されません。

| 年 | 令和N年 | 令和N+1年 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 4月 | 5月 |

| 月額 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 10万円 | ||||

| 備考 | 給与から差し引かれた分 | 個人納付に切替えられた分 | ||||||||||

| 年 | 令和N年 | 令和N+1年 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 4月 | 5月 |

| 月額 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 2万円 | 12万円 | 0円 | ||||

| 備考 | 給与から差し引かれた分 | 残りの10万円は12月に一括徴収済み | ||||||||||

7 入社後の特別徴収の手続きは勤務先が行う

住民税を特別徴収(給与差引き)で納めるには、勤務先から区への届出が必要です。普通徴収(個人納付)となっている方で、特別徴収を希望される場合は、納付書をお持ちになって、勤務先の給与担当の方にご相談ください。

8 転出しても住民税の納税先は変わらない

住民税は1月1日にお住まいの区市町村で課税されます。1月2日以降に他の区市町村へ転出した場合でも、その年度分(その年の6月から翌年の5月分まで)は転出前の区市町村に納税します。転出先の区市町村では課税されません。

9 ふるさと納税による控除は所得税と住民税からされる

ふるさと納税をした場合、最大で「寄附金額-2,000円」分が所得税と住民税から控除されます。ワンストップ特例が適用される方は、所得税分もあわせて住民税から控除されます。税額通知書の摘要欄にふるさと納税による控除額を載せていますので、ご確認ください。控除額が「寄附金額-2,000円」となっていない方は、差額分を確定申告により所得税で控除を受けていることが考えられます。

また、寄附をした金額に比べて、寄附金税額控除が少ない・適用されていない方は、以下の理由が考えられます。

1.寄附金による控除金額が上限に達している。

2.確定申告書第二表の「住民税・事業税に関する事項」の寄附金税額控除欄に寄附金額を記入していない。

3.ワンストップ特例を申請していたが、確定申告も行った(確定申告には寄附金の記載なし)。

1、2は税務課へお問い合わせください。

3は確定申告書を再提出する必要があります。詳しくは管轄の税務署へお問い合わせください。

ふるさと納税など寄附金税額控除の詳細は「寄附金税額控除(~ふるさと納税の仕組みなど~)」をご覧ください。

10 ふるさと納税のワンストップ特例が適用されないことがある

ふるさと納税のワンストップ特例は所得税の確定申告や住民税申告をしない方を対象とした制度です。以下の方はワンストップ特例適用外となります。

1.確定申告または住民税申告をされた方。

2.確定申告をしなければならない方(まだ確定申告をしていない方)。

3.6箇所以上の都道府県・区市町村に寄附を行った方。

4.ワンストップ特例の申請を行った日から翌年1月1日までの間に住所等の変更があったが、寄附をした翌年1月10日までに寄附先の都道府県・区市町村へ変更届出を提出していない方。

(注釈)ワンストップ特例が適用外になった方にはお知らせをお送りします。適用外となった場合は、税務署で寄附金控除の確定申告を行い、確定申告書第二表の「住民税・事業税に関する事項」の寄附金税額控除欄に、寄附金額を記入すれば、住民税においても寄附金税額控除が適用されます(記入がない場合、住民税で寄附金税額控除が適用できませんので、ご注意ください。)。

11 税額通知書の再発行はできません

ご本人様の紛失等による税額通知書の再発行は行っていませんので、大切に保管してください。紛失された場合は、課税証明書をお取りください。

関連情報

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

お問い合わせ

区民部 税務課 区税第一~第四係

組織詳細へ

電話:03-5984-4537(直通)

ファクス:03-5984-1223

この担当課にメールを送る(新しいウィンドウを開きます)![]()

このページを見ている人はこんなページも見ています

法人番号:3000020131202

練馬区 法人番号:3000020131202